车船税属于一种家当税,相干的车辆、船舶的所有人或治理人须要每年缴纳,核心目标是调节收入分派,并为处所当局筹集财务收入。为了促进节约能源,鼓励应用新能源,2012年开端,财务部等部分宣布相干政策,对相符前提的节能燃油(汽油、柴油)汽车、新能源车分别赐与减半征收和全额免征车船税优惠政策。而这一优惠政策实施15年后将正式退出汗青舞台,这对相干车主来说税负会有何变更?

中国财务科学研究院公共收入研究中间主任梁季告诉第一财经,来岁起撤消节能汽车、部分新能源汽车的车船税优惠政策后,对于相干车主来说税负会增长,但因为车船税税额不高,是以纳税人总体可遭受。具体来看,今朝市场上在售的插电式(含增程式)混淆动力乘用车排气量广泛在1.5升及以下,假如拥有一辆排气量为1.5升的插电式混淆动力乘用车,在北京只须要交420元的车船税,在上海和广东则只须要交300元的车船税,与本地物价比拟,这可能也就是一两顿饭钱。

中国汽车计谋与政策研究中间副主任刘斌告诉第一财经,对于我们通俗老庶平易近购买的乘用车来说,恢复全额征收车船税可能一年也就多交小几百元,这在车主包袱的购车、车险、保养、泊车费等综合用车成本中,占比比较低,是以影响不大年夜。

那么,来岁起具体哪些汽车会受《通知布告》影响导致缴纳的车船税额有变更?变更的税额毕竟是若干?

起首来看节能汽车车主的税额变更情况。根据《财务部 税务总局 工业和信息化部 交通运输部关于节能 新能源车船享受车船税优惠政策的通知》(下称《通知》),今朝节能汽车享受减半征收车船税有两类情况:

一类是排气量1.6升以下(含1.6升)的燃用汽油、柴油的乘用车。今朝这类节能燃油车排气量集中在1升至1.6升之间,在现行的车船税法之下,每年缴纳车船税法定税额为300元至540元,具体税额由各省份在这个范围内肯定,个中多半省份这一税额设定在300元至420元之间。因为这类汽车享受减半征税优惠,享受优惠税额每年理论上最高不跨越270元。来岁起恢复全额征税,意味着每年增长缴纳的车船税税额不会跨越270元,实际会更低。

第二类享受减半征收车船税优惠政策的是相符相干技巧前提的燃油节能商用车。比如,根据车船税法,商用车中的客车按每辆车来征税,法定税额在480元至1440元之间,具体税额由各省份在这个范围内肯定。据此,来岁起对这类燃油节能商用车恢复全额征税,车主增长税额大年夜概在240元至720元之间。

这意味着从来岁起上述汽车将全额恢复征收车船税。因为纯电动乘用车和燃料电池乘用车没有排气量,不在车船税征税范围,此前就不征收车船税,是以在现行税法之下,2027年之后也不会征收车船税,不受上述《通知布告》影响。

刘斌表示,近年来政策对享受减税优惠的节能汽车技巧标准进行了多次优化,实际可享受减税优惠的车型慢慢缩减,2026年达标新车占全部新车的比重估计低于10%。是以相干优惠政策撤消后,影响范围不大年夜。

其次,再来看享受全额免征车船税的新能源汽车车主受《通知布告》影响后税额变更。

在现行的车船税法中,乘用车是按照排气量来征税的,这主如果因为排气量跟汽车价值总体上呈正相干,兼顾了量能包袱的原则和节能减排的政策导向。一般情况下,排气量越大年夜,价值越高,响应实用的税额也越高。而乘用车中,因为纯电动车和燃料电池车没有排气量,是以在税法层面就直接清除在车船税征收范围之外,不消缴纳车船税。是以《通知布告》实施后,对于纯电动车乘用车、燃料电池乘用车的车主来说,依然不消缴纳车船税,不受上述政策影响。

今朝免征车船税的新能源汽车是指相符相干前提的插电式(含增程式)混淆动力汽车、纯电动商用车和燃料电池商用车。

比如,对于插电式(含增程式)混淆动力汽车车主来说,假如属于乘用车,会根据汽车排气量实用不合的税额。以比较常见的1.5升排气量的插电式混淆动力乘用车为例,今朝实用的税额是300元至540元,这也是这类车主今朝享受免税政策的优惠额度。来岁起恢复全额征税,这类车主办论上会增长300元至540元车船税税额,实际增长的税额须要看各省份肯定的具体税额。

而对于纯电动商用车和燃料电池商用车而言,若属于客车,按照现行税法每辆车每年税额为480元至1440元。若属于货车,按整备质量每吨(16元至120元)收税。

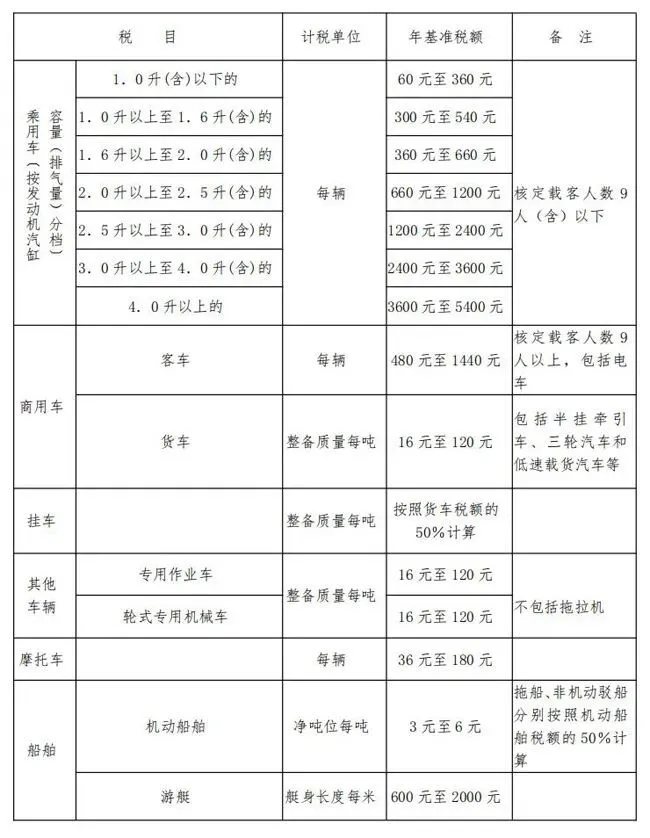

上表为车船税税目税额表,来自《中华人平易近共和国车船税法》

发表评论 取消回复